《高级财务会计》课程教学大纲

《高级财务会计》课程教学大纲

课程名称:高级财务会计

英文名称:Advanced Financial Accounting

课程类型:专业平台课

总学时及学分:48学时 3学分

适应对象:会计学专业

主要先修课程:基础会计、中级财务会计

执行日期:2017年9月

一、课程教学性质与任务

性质:《高级财务会计》是会计学专业的会计学方向课。高级财务会计是运用传统的财务会计理论与方法,以及在新的社会经济条件下发展了的财务会计理论与方法,对在新的经济条件下出现的一般财务会计中不予包括或不经常发生的企业特殊经济业务进行核算和监督,向与企业有经济利害关系者提供有用的决策会计信息的经济管理活动;是会计学专业高年级的专业课,它与企业财务会计以及成本会计共同构成了会计技术的核心课程。该课程以《基础会计》、《中级财务会计》为基础,为学生更深刻理解财务会计,理解公司行为打下基础。

任务:通过课程学习,要求学生对财务会计有更深入的理解。理解对补充和延伸中级财务会计中未涉及的、相对比较特殊的会计问题。重点培养学生对抽象事物的理解能力以及将实务翻译成会计语言的能力。

二、课程的教学目标

总体目标:通过本课程的学习,使学生能够比较全面、深入的了解、掌握财务会计理论、方法和技能;完成对财务会计学习的补充与延伸。

知识目标:理解高级财务会计的主要研究内容,学会高级财务会计各知识模块的会计核算方法。

能力目标:能够做到举一反三, 对于企业内以及企业间经济运动有会计的敏感度,以会计的语言进行分析与核算。

素质目标:根据学习内容对社会经济发展以及企业变革做出合理的会计模拟。

三、基本教学内容及其基本要求

知识模块一 非货币性资产交换会计

1.1非货币性资产交换会计概述

1.2非货币性资产交换会计处理

教学基本要求:了解非货币性资产交换的含义;明确非货币性资产交换的界定依据。掌握非货币性资产交换会计确认与计量的原则及其应用。

教学重点:各类非货币性资产进行交换的会计处理。

教学难点:对商业实质的理解,理解关联方交易与非关联方交易的区别。

知识模块二 债务重组会计

2.1债务重组会计概述

2.2债务重组会计处理

教学基本要求:通过教学,了解债务重组的含义与方式;理解债务重组的形式。掌握债务重组会计确认与计量的原则及其应用。

教学重点:各形式下债务重组的会计处理。例如:以资产类偿债、以修改债务条件进行重组以及附有或有事项的债务重组。

教学难点:对或有事项的理解,理解或有事项的发生于未发生时业务处理的区别。

知识模块三 股份支付会计

3.1股份支付会计概述

3.2股份支付会计处理

教学基本要求:通过教学,明确股份支付的含义及种类;了解股份支付的环节及可行权条件。掌握股份支付会计确认与计量的原则及其应用。

教学重点:股份支付业务适用范围,股份支付的会计处理。

教学难点:上市公司内部员工激励制度:股份支付方式。

知识模块四 外币折算会计

4.1外币折算会计概述

4.2外币交易会计处理

4.3外币财务报表折算

教学基本要求:通过教学,了解外币折算业务的含义;掌握记账本位币的确认方法。掌握外币交易会计确认与计量的原则;掌握外币交易会计的应用。掌握外币报表折算的方法。

教学重点:两项交易观与单一交易观的业务处理;外币报表折算汇率的选择。

教学难点:外币报表折算的业务处理。

知识模块五 租赁会计

5.1租赁会计概述

5.2经营租赁会计处理

5.3融资租赁会计处理

5.4售后租回交易的会计处理

教学基本要求:通过教学,了理解租赁的相关概念和分类,特别是经营租赁与融资租赁的区别。掌握经营租赁的会计处理。掌握融资租赁的会计处理。了解售后租回交易的账务处理。

教学重点:融资租赁承租方与出租方双方账务处理。

教学难点:学生对售后租回融资租赁的理解以及会计处理。

知识模块六 所得税会计

6.1所得税会计概述

6.2计税基础与暂时性差异

6.3所得税会计处理

教学基本要求:通过教学,了解所得税会计处理方法的变迁;理解资产负债表债务法的基本程序;熟悉资产负债表债务法的应用。掌握计税基础的概念以及计量;掌握暂时性差异的计算。掌握企业所得税会计处理的全过程。

教学重点:对应纳税暂时性差异与可抵扣暂时性差异的理解以及计算。

教学难点:对暂时性差异的汇总以及递延所得税的业务处理。

知识模块七 企业合并会计

7.1企业合并会计概述

7.2企业合并的会计处理

教学基本要求:通过教学,了解企业合并的含义与分类;了解处理企业合并的权益结合法、购买法的基本原理。掌握同一控制下企业合并的会计处理规范;掌握非同一控制下企业合并的会计处理规范。

教学重点:同一控制下的企业合并以及非同一控制下企业合并的合并处理。

教学难点:企业合并日的抵消以及调整分录的理解与处理。

知识模块八 合并财务报表

8.1合并财务报表概述

8.2合并财务报表编制程序

8.3调整与抵销的基本原理

8.4合并财务报表的特殊问题

教学基本要求:通过教学,理解合并财务报表的含义与种类;了解合并财务报表的合并理念。明确合并范围的确认依据;熟悉合并财务报表的编制程序。理解合并报表编制程序中有关调整与抵销处理的基本原理。了解合并日合并资产负债表的编制方法。了解报告期内增加或减少子公司的业务处理;了解保留控制权下增加或减少对子公司股权的业务处理;了解反向购买的意义。

教学重点:对于合并财务报表编制的调整与抵消的会计处理。

教学难点:企业合并财务报表的编制;对于反向收购的理解。

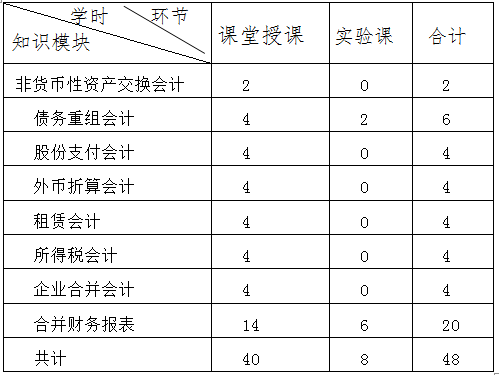

四、各教学环节学时分配

五、教学建议

高级财务会计作为会计学专业的一门专业主干课程,是在基础会计理论的基础上,为进一步提高学生会计理论水平和应用能力而设置的高端课程。本课程难度较大,要求学生在掌握扎实的会计学基础之上,能够把复杂的经济问题抽象出会计核算问题。所以在教学方面给老师带来了极大的挑战。

应通过多种形式授课手段相结合的方式,提高学生学习的积极性,保持强烈的求知欲:课堂多媒体教学、课堂案例讨论、系列实训操作、教学网站平台等。对于难度较大章节,可以运用案例教学法,通过案例引导,使学生在真实案例环境中理解会计处理的实质。

六、考核评价方法及要求

学生的总成绩由平时出勤、作业情况、课堂表现、期末考试四部分成绩组成,分值比例如下:

1、平时出勤率、实验成绩占期末总分数的30%。其中根据教师检查到课率给定平时出勤分占期末成绩的10%;教师根据学生实验报告,结合完整、正确、及时等方面给定实验报告分数占期末成绩20%。

2、期末考查占总成绩的70%。 期末考查的客观题为单选、多选,主要参考注册会计师考试题型及难易程度;应用型的题型可以是分录、计算、综合分析等题型;考试的形式为开卷;考试题型可以包括以下几个部分:

单项选择题

多项选择题

综合题

七、教材与主要教学参考资源

教材

1. 邓利梅,段秀娟:高级财务会计[M] 西南财经大学出版社,2018

参考资料

1. 傅荣:高级财务会计——学习指导书[M] 中国人民大学出版社,2016

2. 财政部会计资格评价中心:中级会计实务[M] 经济科学出版社,2017

制定者:李烨 2017年8月

审核者:张红建 2017年8月

批准者:徐娜 2017年8月